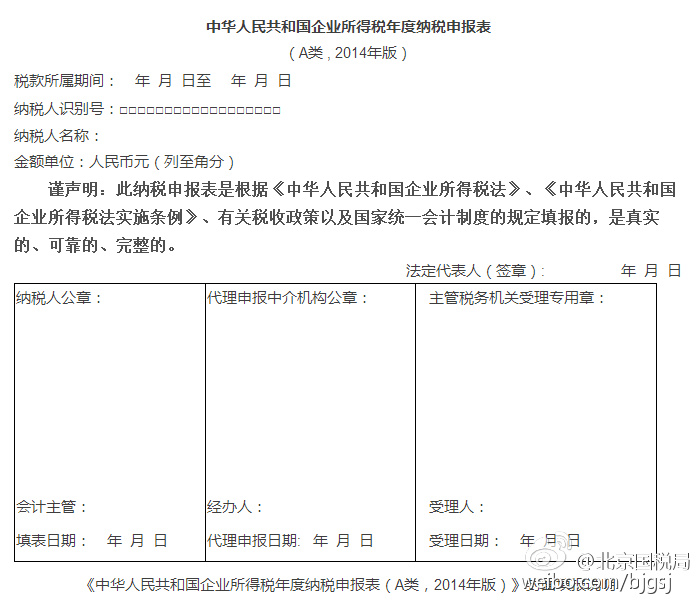

企业所得税年度纳税申报表封面填写说明如下:

《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。有关项目填报说明如下:1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无”。