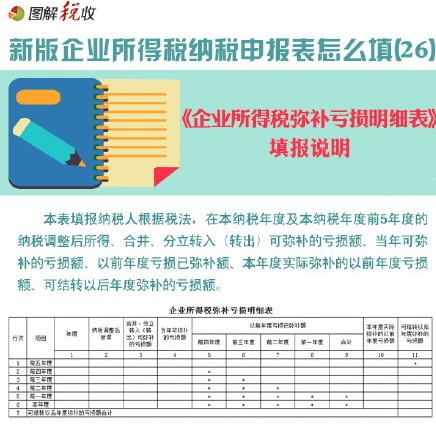

本表填报纳税人根据税法在本纳税年度及本纳税年度前5年的纳税调整后所得合并分立转入(转出)可弥补亏损额、当年可弥补的亏损额、以前年度亏损已弥补额、本年度实际弥补的以前年度亏损额、可结转以后年度弥补的亏损额。